美股新股前瞻|年营收破3.5亿人民币,斯凯蒙(PN.US)在行业低谷期冲刺美股

由于产能过剩、价格战以及出口受阻等多个因素的影响,亏损依旧是我国光伏行业2024年的主旋律,产业链上多个环节的企业经营压力不断加大。在此背景下,光伏企业已开始通过资本市场寻求资金支持,以期缓解经营压力。如隆基绿能2024年6月披露了公司债发行预案,拟募集不超过100亿资金;钧达股份再次递表港交所,谋求A+H两地上市。

与此同时,尚未上市的光伏企业也在压力之下加速向资本市场迈进,这其中便包括了来自宁波的光伏产品供应商斯凯蒙。智通财经APP了解到,斯凯蒙于11月5日向美国证券交易委员会(SEC)提交了首次公开募股(IPO)申请,欲以“PN”为代码在纳斯达克上市。

据招股书显示,斯凯蒙计划以每股4美元至5美元的价格发行270万股股票,筹资1200万美元。若按拟议发行价区间的中点计算,斯凯蒙的IPO估值将达到1.25亿美元。

从业绩来看,斯凯蒙的业务经营或已有回暖之势。数据显示,2023财年时(截至9月30日止12个月),斯凯蒙的收入下滑约14%至5081.57万美元,期内净利润下滑15.91%至180.77万美元。至2024财年上半年(截至3月31日止6个月),斯凯蒙的收入同比增长1%至2248.36万美元,期内净利润增长844.56%至64.35万美元,收入、净利润均止跌回升。

我国光伏产业目前仍在触底阶段,产业链上并未出现明显的反转信号,为何斯凯蒙业绩能提前产业链回升?且这一回升趋势能否持续将直接影响到斯凯蒙的IPO估值。

HPC服务器拖累整体业绩表现

斯凯蒙在招股书中虽然将自身定位为光伏产品供应商,但其经营的业务并非仅是光伏产品,还有HPC服务器产品。具体来看,斯凯蒙在光伏行业深耕13年之久,其光伏产品包括了光伏电缆、光伏连接器、混合储能系统等。但值得注意的是,斯凯蒙并不生产制造混合储能系统,而是从第三方供应商处购买然后转手给客户,因此斯凯蒙的主要光伏产品是电缆和连接器。

据招股书显示,斯凯蒙在宁波海曙区租赁了4,800平方米的厂房,用于生产光伏产品。该工厂配备了四条全自动光伏电缆生产线、八台多功能光伏接线端机器以及其他专业的光伏配件生产设备,年产能可达1000万套光伏连接器和8万公里光伏电缆。

而在HPC服务器方面,斯凯蒙积极培养与多家IC芯片制造商的合作伙伴关系,为客户提供新的和使用过的GPU和HPC服务器,而GPU服务器是HPC服务器的一种。显然,HPC服务器也并非是斯凯蒙生产制造,而是向第三方采购。在推广和向客户提供HPC服务器的同时,斯凯蒙还提供包括移动数据中心、电源单元、服务器风扇、控制板等在内的HPC服务器配件。在过去的13年中,斯凯蒙已向全球提供了超过25万台的HPC服务器。

斯凯蒙表示,截至2024年9月30日,其客户数据库中共有超过7,670名客户使用或尝试过公司的光伏产品和HPC服务器,该等客户主要来自亚洲和欧洲。且在光伏行业中,斯凯蒙已与超过3300家优质终端客户建立并保持稳定可靠的供应链合作关系,其中大部分与斯凯蒙有业务关系并已与斯凯蒙采购三年以上。

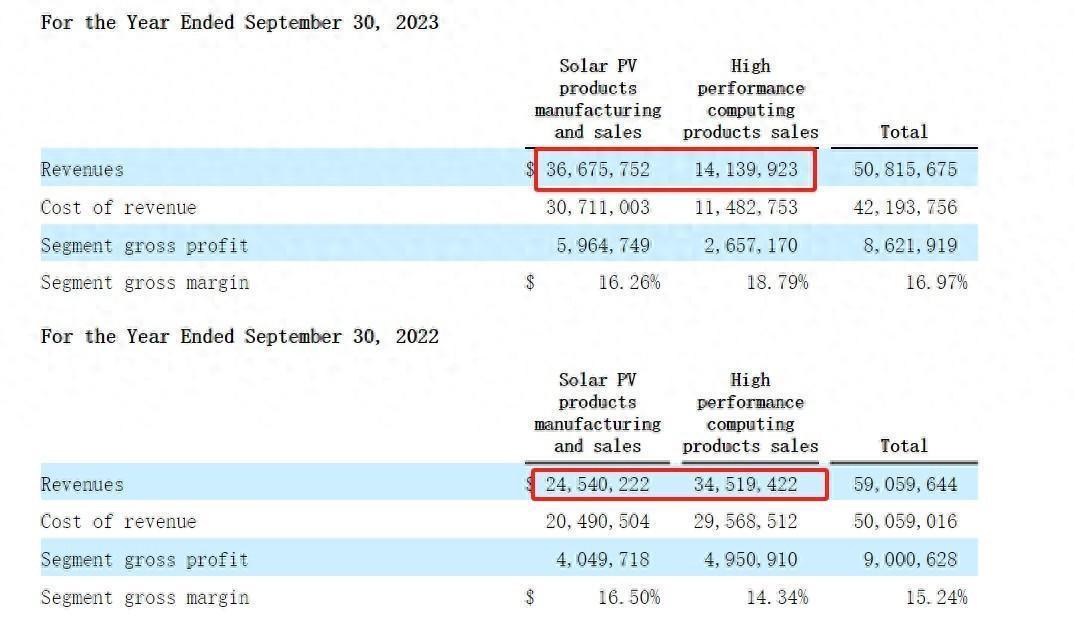

从收入结构上看,斯凯蒙的光伏产品收入占比持续提升。2022、2023财年以及2024财年上半年中,斯凯蒙光伏产品的收入占比分别为39.5%、71.9%、89.7%;而同期HPC服务器的收入占比分别为55.5%、27.7%、10.3%,呈明显下滑趋势。

而斯凯蒙2023财年业绩的下滑便是由于HPC服务器业务拖累所致。据招股书显示,虽然欧洲电力短缺引起的旺盛需求带动斯凯蒙2023财年的光伏产品收入增长49.45%,但由于斯凯蒙鉴于全球经济的放缓因此降低了对HPC业务的投资,这使得HPC服务器的收入下滑59.04%,从而拖累公司整体收入下滑14%,期内净利润亦因此下滑近16%。

进入2024财年上半年,虽然HPC服务器产品收入仍下滑71.3%,但由于收入占比更高的光伏产品营收增长42.1%,这带动斯凯蒙报告期内的整体收入增长1%。

从区域来看,报告期内斯凯蒙光伏产品收入的大幅增长主要得益于中国大陆以及欧洲市场收入的增长,其中中国大陆市场收入增长43.17%,占总收入的比例从57%提升至81%;欧洲市场的收入则翻倍增长,占总收入的比例从5%提升至10%。

由于整体收入的微增长以及光伏产品占比上升后带动毛利率提升1.2个百分点至15.1%,因此斯凯蒙2024财年上半年的毛利增长9.6%至339.55万美元。而净利润的大幅增长主要得益于总营业费用得到有效控制以及其他收入的增加。

由此可见,斯凯蒙业绩的下滑主要是由于HPC服务器所拖累,而公司的光伏业务自2023财年以来便持续增长。且随着HPC服务器收入占比的持续下降,光伏业务已成为推动斯凯蒙业绩增长的核心驱动力。

出海不确定性上升,业绩或难以持续增长

从行业层面来看,目前我国光伏电缆及光伏连接器产品受行业景气度下滑影响处于阶段性承压阶段,这是由于下游光伏组件环节因供大于求而导致竞争加剧,这使得组件环节有强烈的控成本需求因此向上游的电缆及连接器传导价格压力,从而使得电缆及连接器环节的盈利能力有所承压。鉴于此行业状况,辅材环节上的企业纷纷寻求出海,欲以海外市场打造新增长曲线。

斯凯蒙在中国大陆的收入占比虽然从2022财年的37%大幅上升至2023财年的66%,并进一步上升至2024财年上半年的81%,但其在招股书中明确表示,其大部分增长的客户实际上都是出口导向型企业,该等客户购买斯凯蒙的产品后,最终销往的是海外市场。

由此可见,海外市场需求的持续旺盛其实才是斯凯蒙光伏产品收入自2022财年以来持续增长的关键因素,其在欧洲市场中的收入占比从2022财年的3%上升至2024财年上半年的10%亦是因为海外市场的推动所致。可以说,海外市场需求的变化已成为影响斯凯蒙业绩的关键性因素。

但光伏出海所面临的不确定性因素正在变大,特朗普的上台为光伏出海蒙上了一层“阴影”。从既往政策推行情况来看,特朗普非常支持化石燃料等传统能源的持续使用,市场担忧其或会减弱对新能源产业发展的支持力度,导致新能源产业放缓;且特朗普的上台可能会带来更为激进的关税政策从而影响我国的出海相关产业。正是基于上述两大不确定性因素,特朗普获选后美股上市的光伏企业股价大跌。

此外,从市场数据来看,光伏产品出海增速有下滑趋势。据海关数据显示,2024年上半年,我国共出口约131.9GW的光伏组件,对比2023年的106.1GW同比上升24%。但至9月份时,我国出口约16.53GW的光伏组件,相比8月份环比下降12%,同比下降16%,这拖累第三季度的光伏组件出口增长幅度降至约6%。

从区域市场方面来看,9月份我国光伏组件以欧洲与亚太市场的跌幅最为明显,美洲市场微增长,中东与非洲市场拉货则出现微跌。Infolink表示,展望个别区域市场四季度发展,欧洲市场因需求减弱,加上进入传统淡季,四季度进口量体将呈现疲软。亚太市场则因印度尚未放宽 ALMM 清单豁免项目,加上巴基斯坦当地库存积累,致四季度拉货力道受限。美洲市场方面,则需持续关注巴西政府利好政策,以及当地进口免税配额的使用情形。Infolink认为,不排除光伏市场的委靡情形可能延续至明年一季度,整体市况需求趋于悲观。

显然,海外市场作为带动斯凯蒙光伏产品收入持续增长的核心力量,所面临的不确定性有所加强,若海外需求持续减弱或全球贸易环境因关税、汇率、地缘政治等因素进一步恶化,那么斯凯蒙的光伏业务或将受到冲击。而从出口组件增速下滑的趋势来看,斯凯蒙要维持业绩的持续增长或有较大难度。